După ce în toamnă băncile au relaxat standardele de creditare a populației pentru împrumuturile destinate achiziției de locuințe sau terenuri, relaxarea urmează să fie păstrată și în următoarele 3 luni, potrivit unui raport al Băncii Naționale.

Principalul factor care a acționat în sensul relaxării standardelor de creditare pe acest segment a fost creșterea concurenței din sectorul bancar, arată raportul citat.

În cazul companiilor, riscul de credit a crescut pentru 8 din cele 10 sectoare economice evaluate, cel mai riscant fiind considerat, în continuare, cel energetic. Băncile au raportat o creștere a cererii de credit din partea populației, pentru ambele categorii principale de împrumuturi, ipotecare și pentru consum, așteătările fiind în continuare de creșetere a cererii de credite și în următoarele luni.

Pentru această iarnă, băncile previzionează menținerea constantă a standardelor de creditare pentru împrumuturile ipotecare și relaxarea celor pentru consum, deși instituțiile de credit din zona euro au raportat o înăsprire a standardelor de creditare pentru împrumuturile acordate populației, gradul de înăsprire depășind cu mult așteptările anterioare.

Principalii determinanți ai înăspririi atât pentru creditele destinate achiziției de locuințe, cât și pentru cele de consum au fost percepțiile privind creșterea nivelului de risc și toleranța la risc mai redusă a băncilor. Scăderea cererii de credite a fost mai puternică decât era anticipat atât pentru împrumuturile destinate achiziției de locuințe, cât și pentru cele de consum.

Pentru T4 2023, băncile din zona euro se așteaptă ca standardele de creditare pentru împrumuturile destinate achiziției de locuințe să rămână în general neschimbate, în timp ce pentru creditele de consum este anticipată o nouă înăsprire.

Gradul de îndatorare a populației (DSTI) a scăzut modest la 34 la sută (-7 puncte procentuale) pentru creditele nou-acordate în T3 2023, acesta menținându-se constant la 42 la sută pentru creditele totale acordate.

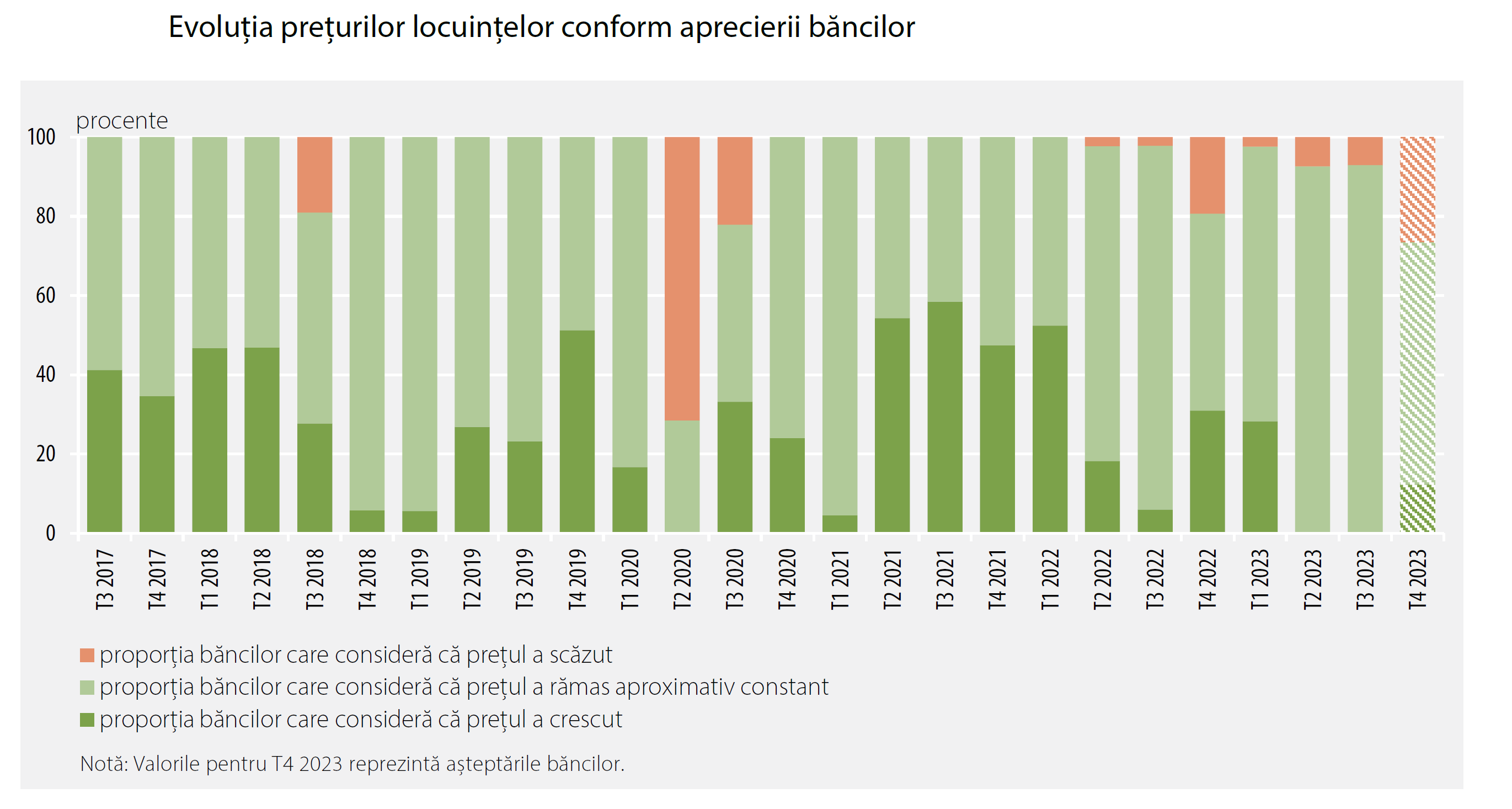

Evoluția cererii de credite ipotecare și a prețurilor locuințelor

Conform majorității băncilor (93 la sută), prețul pe metru pătrat al unei locuințe a rămas aproximativ constant în T3 2023, pe când 7 la sută au raportat o scădere ușoară a acestuia, similar trimestrului anterior. Pentru T4 2023, 61,2 la sută dintre respondenți estimează un preț aproape neschimbat, 26,5 la sută o scădere într-o anumită măsură, iar 12,3 la sută o creștere relativ modestă

Cererea pentru credite destinate achiziției de locuințe și terenuri a crescut substanțial (35 la sută procent net), iar băncile respondente se așteaptă la continuarea tendinței în trimestrul următor, însă într-o măsură mai redusă.

Ponderea creditelor solicitate și respinse de către instituțiile bancare a scăzut moderat pentru împrumuturile destinate achiziției de locuințe (-6,4 la sută procent net).

Conform instituțiilor respondente, cererea pentru credite de consum a crescut notabil (27 la sută procent net), pe fondul creșterii importante a cererii pe segmentele credit de consum cu și fără ipotecă. Cardurile de credit au fost solicitate într-o măsură mai redusă. Pentru T4 2023, băncile se așteaptă ca cererea să se majoreze pentru toate categoriile de împrumuturi destinate consumului, în special pe componenta fără ipotecă și pentru cardurile de credit

Sondajul este efectuat trimestrial de BNR în lunile ianuarie, aprilie, iulie şi octombrie. Are la bază un chestionar (publicat în cadrul analizei din mai 2008) care este transmis primelor 10 bănci alese după cota de piaţă aferentă creditării companiilor şi populaţiei. Aceste instituții dețin aproximativ 80 la sută din creditarea acestor sectoare.

Chestionarul este structurat în două secțiuni, urmărind distinct caracteristicile creditului către (A) companii nefinanciare şi (B) populație. Întrebările vizează opiniile băncilor privind evoluția:

- standardelor de creditare (normele interne de creditare sau criteriile ce ghidează politica de creditare a instituțiilor de credit);

- termenilor şi condițiilor de creditare (obligațiile specifice agreate de creditor şi debitor în contractul de credit încheiat, ex.: rata dobânzii, colateralul, scadența etc.);

- riscurilor asociate creditării;

- cererii de creditare;

- altor detalii specifice creditării (aşteptări privind prețul mediu pe metru pătrat al unei locuințe, ponderea serviciului datoriei în venitul populației, ponderea creditului în valoarea garanției ipotecare etc.).

Răspunsurile la întrebări sunt analizate din perspectiva procentului net (sold conjunctural). În cazul întrebărilor care se referă la standardele de creditare, procentul net reprezintă diferența dintre procentul băncilor care au raportat înăsprirea standardelor şi procentul băncilor care au raportat relaxarea acestora.

Un procent net pozitiv semnalează că o proporție mai mare de bănci au înăsprit standardele de creditare, în timp ce un procent net negativ presupune că o proporție mai mare de bănci au relaxat standardele de creditare.

În cazul întrebărilor care se referă la cererea de credite, procentul net reprezintă diferența dintre procentul băncilor care au raportat creşterea cererii de credite şi procentul băncilor care au raportat scăderea acestora.

Un procent net pozitiv semnalează că o proporție mai mare de bănci a raportat creşterea cererii de credite, în timp ce un procent net negativ presupune că o proporție mai mare de bănci a raportat scăderea cererii de credite.

Procentul net este calculat ținându-se cont de cota de piață a băncilor respondente. Opiniile acoperă evoluțiile din ultimele trei luni, iar aşteptările se referă la următoarele trei luni.